Beitragsentwicklung in der Kfz-Versicherung

Auch die Versicherungsbranche ist von der allgemeinen Preisentwicklung stark betroffen. In der Kfz-Versicherung sind vor allem die Ersatzteilkosten überdurchschnittlich gestiegen. Dies hat dazu geführt, dass die Schadenaufwendungen deutlich zugenommen haben. Im Geschäftsjahr 2023 mussten daher alle deutschen Kfz-Versicherer gemeinsam einen Verlust von über 3 Milliarden Euro hinnehmen – im Jahr 2024 kamen weitere rund 1,5 Milliarden Euro hinzu.

Vor diesem Hintergrund und auch weiterhin zu erwartenden Preissteigerungen müssen auch wir als Versicherungsgesellschaft die Beiträge anpassen. Nur wenn die Beiträge auskömmlich sind und den real anfallenden Schadenaufwendungen entsprechen, können wir in Ihrem Sinne eine gute Schadenregulierung sicher stellen.

Daneben haben je nach versicherter Fahrzeugart viele weitere Faktoren Einfluss auf die Höhe Ihres Beitrags. Dazu gehören zum Beispiel für Pkw der Schadenfreiheitsrabatt (SFR), die Regionalklasse, die Typklasse und einige weitere Faktoren.

Die häufigsten Fragen zu diesen Faktoren haben wir in den folgenden FAQ für Sie zusammengestellt und beantwortet.

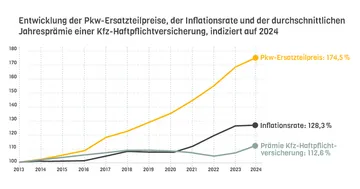

Entwicklung der Pkw-Ersatzteilpreise seit 2013

Die Grafik zeigt es deutlich: Die Kosten für Ersatzteile sind im Vergleich zur Inflationsrate und zu den Versicherungsbeiträgen überdurchschnittlich gestiegen. Seit 2013 jedes Jahr um rund 5,2 %. Das ist mehr als das Doppelte der durchschnittlichen Inflationsrate. Die Versicherungsbeiträge hingegen stiegen mit 0,7 % im Jahresdurchschnitt sogar noch weniger.

FAQs zur Beitragsgestaltung in der Kfz-Versicherung

Die Schadenfreiheitsklasse – was sie bedeutet und wie Sie profitieren können

Die Schadenfreiheitsklasse gibt Auskunft über Ihre schadenfreie Zeit. Die Einstufung und der sich daraus ergebende Beitragssatz richten sich nach Ihrem Schadenverlauf.

Unser Tipp: Wer nach einem Schadenereignis kleinere Reparaturen oder Schäden selbst bezahlt, kann eine Rückstufung seiner Schadenfreiheitsklasse (SF) – und somit eine Beitragserhöhung – vermeiden. Sie können mit uns auch einen Rabattschutz vereinbaren, der Sie vor einer Rückstufung schützt.

Jahresfahrleistung – passend zu Ihrem tatsächlichen Fahrverhalten

Sie haben die Möglichkeit, die Jahresfahrleistung für Ihren Pkw individuell auf Ihren tatsächlichen Bedarf anzupassen. Bei Vielfahrern ist das Risiko, in einen Unfall verwickelt zu werden, deutlich höher. Daher ist hier der Beitrag auch etwas höher.

Unsere Empfehlung: Überprüfen Sie, ob Ihre aktuelle Jahresfahrleistung der vertraglich vereinbarten Fahrleistung entspricht und passen Sie diese gegebenenfalls an. Ist die Fahrleistung geringer, lohnt es sich, eine Anpassung vorzunehmen. Die Einstufung in eine geringere Fahrleistungsklasse beeinflusst den Beitrag positiv.

Was ist eine Regionalklasse?

Die Zuordnung der Regionalklassen richtet sich nach der Postleitzahl des Wohn- bzw. Firmensitzes des Fahrzeughalters. Maßgeblich ist dabei, welches durchschnittliche Schadenvolumen für alle Fahrzeuge in einem Zulassungskreis pro Kalenderjahr anfällt. Die Regionalklassen werden von einem unabhängigen Treuhänder ermittelt und von fast allen Versicherern in Deutschland einheitlich angewendet.

Was ist eine Typklasse?

Die Beiträge für Pkw richten sich in der Kfz-Haftpflicht- und Fahrzeugversicherung (Voll- und Teilkasko) auch nach dem Typ des Fahrzeugs. Für jeden Fahrzeugtyp wird ein Schadenbedarfsindex ermittelt, der Grundlage für die Zuordnung in die Typklasse ist.

Jeder Fahrzeugtyp wird aufgrund seiner Schadenbeteiligung einer Typklasse zugeordnet. Diese Indexwerte werden von einem unabhängigen Treuhänder festgestellt und gelten branchenweit für alle Versicherer.

Welche Möglichkeiten habe ich, meinen Beitrag zu reduzieren?

- Wenn alle Nutzer mind. 25 Jahre alt sind, müssen Sie bei der Kfz-Versicherung der Mecklenburgischen nichts weiter beachten. Lediglich wenn das Fahrzeug auch von jüngeren Personen gefahren wird, hat dies Einfluss auf den Beitrag.

- Besitzen Sie Haus- oder Wohnungseigentum? Wir gewähren einen tariflichen Nachlass, wenn Sie bei uns auch eine Wohngebäude- oder Hausratversicherung abschließen.

- Partner-Kasko: Wenn Sie uns die Auswahl der Werkstatt im Schadenfall überlassen, reduziert sich Ihr Kasko-Beitrag. Darüber hinaus erhalten Sie attraktive Zusatzleistungen.

- Wenn Ihr Fahrzeug bereits ein gewisses Alter erreicht hat: Ist eine Vollkasko noch sinnvoll? Ggf. stellen Sie um auf Teilkasko.

Wir möchten unseren Kundinnen und Kunden auch in Zukunft bedarfsgerechten und verlässlichen Versicherungsschutz anbieten, damit sie im Schadenfall immer gut abgesichert sind. Dafür arbeiten wir täglich an der Optimierung unserer Leistungen. Für Fragen zur Kfz-Versicherung und für ein individuelles Angebot stehen Ihnen sehr gerne unser Vermittler vor Ort zur Verfügung.